Wichtige Entwicklungen im dritten Quartal 2025:

- Marke adidas wächst währungsbereinigt um 12 % und ermöglicht Rekordumsatz in Höhe von 6,6 Mrd. €

- Breit gefächertes zweistelliges Wachstum über Märkte, Produktbereiche, Kategorien und Vertriebskanäle hinweg

- Bruttomarge verbessert sich um 0,5 Prozentpunkte auf 51,8 %, trotz unvorteilhafter Auswirkungen von Wechselkursen und Zöllen

- Betriebsergebnis steigt um 23 % auf 736 Mio. €

- Operative Marge verbessert sich um 1,8 Prozentpunkte auf 11,1 %

- Gewinn in Höhe von 485 Mio. €, da hochinflationsbedingte Effekte das Finanzergebnis belasten

Wichtige Entwicklungen der ersten neun Monate 2025:

- Marke adidas wächst um 14 %, mit zweistelligen Zuwächsen in allen Märkten und Vertriebskanälen

- Betriebsergebnis verbessert sich um 48 % auf 1,9 Mrd. €; dies entspricht einer operativen Marge von 10,1 %

- Gewinn steigt um 52 % auf 1,3 Mrd. €

Erhöhte Prognose für Gesamtjahr 2025:

- Zweistelliges währungsbereinigtes Umsatzwachstum für die Marke adidas

- Umsatzanstieg des Unternehmens von rund 9 % erwartet (bisherige Prognose: Anstieg im hohen einstelligen Prozentbereich)

- Anstieg des Betriebsergebnisses auf ein Niveau von rund 2,0 Mrd. € erwartet (bisherige Prognose: 1,7 Mrd. € bis 1,8 Mrd. €)

Bjørn Gulden, Vorstandsvorsitzender von adidas:

„Ich bin extrem stolz auf das, was unsere Teams im dritten Quartal erreicht haben, tatsächlich einen Umsatzrekord. 12 % Wachstum für die Marke adidas und ein Gesamtumsatz von 6,63 Mrd. €. Das ist der höchste Umsatz, den wir als Unternehmen je in einem Quartal erzielt haben. Es freut mich ganz besonders, dass unser Performance-Geschäft über Kategorien hinweg und in allen Regionen stark wächst.

Das Umfeld ist volatil, aufgrund der Zollerhöhungen in den USA und der großen Unsicherheit sowohl bei Einzelhändlern als auch bei Konsumentinnen und Konsumenten weltweit. Aber unsere Teams arbeiten hart und unsere Marke und unsere Produkte kommen bei den Konsumentinnen und Konsumenten gut an.

Angesichts der positiven Entwicklung in Q3 konkretisieren wir unsere Umsatzprognose und erhöhen unseren EBIT-Ausblick für das Gesamtjahr von einem Wert zwischen 1,7 Mrd. € und 1,8 Mrd. € auf rund 2,0 Mrd. €.

2025 ist bereits jetzt ein Erfolg für uns. 14 % Wachstum der Marke adidas in den ersten neun Monaten des Jahres und eine EBIT-Marge von über 10 % sind Beleg dafür, wie stark unsere Marke ist. Als globale Marke mit lokalem Mindset ist es die richtige Strategie, unseren Märkten mehr Verantwortung zu geben, um lokale Konsumentinnen und Konsumenten zu gewinnen. Das ist der Schlüssel zum globalen Erfolg und trägt zu diesen starken Ergebnissen bei.

Der Fokus liegt nun auf einem guten Übergang ins Jahr 2026, das mit den Olympischen Winterspielen gleich zu Beginn, der größten Fußball-Weltmeisterschaft aller Zeiten und vielen weiteren großartigen Events ein weiteres tolles Sportjahr werden wird.

adidas ist ein Sportunternehmen, das Sport und Street Culture miteinander verbindet. Wir verkaufen Performance, Komfort und Lifestyle. Wir sehen, dass die weltweite Nachfrage in allen diesen Segmenten weiter ansteigt. Deshalb blicken wir positiv in die Zukunft!“

Ergebnisse des dritten Quartals

Marke adidas wächst in Q3 währungsbereinigt um 12 %

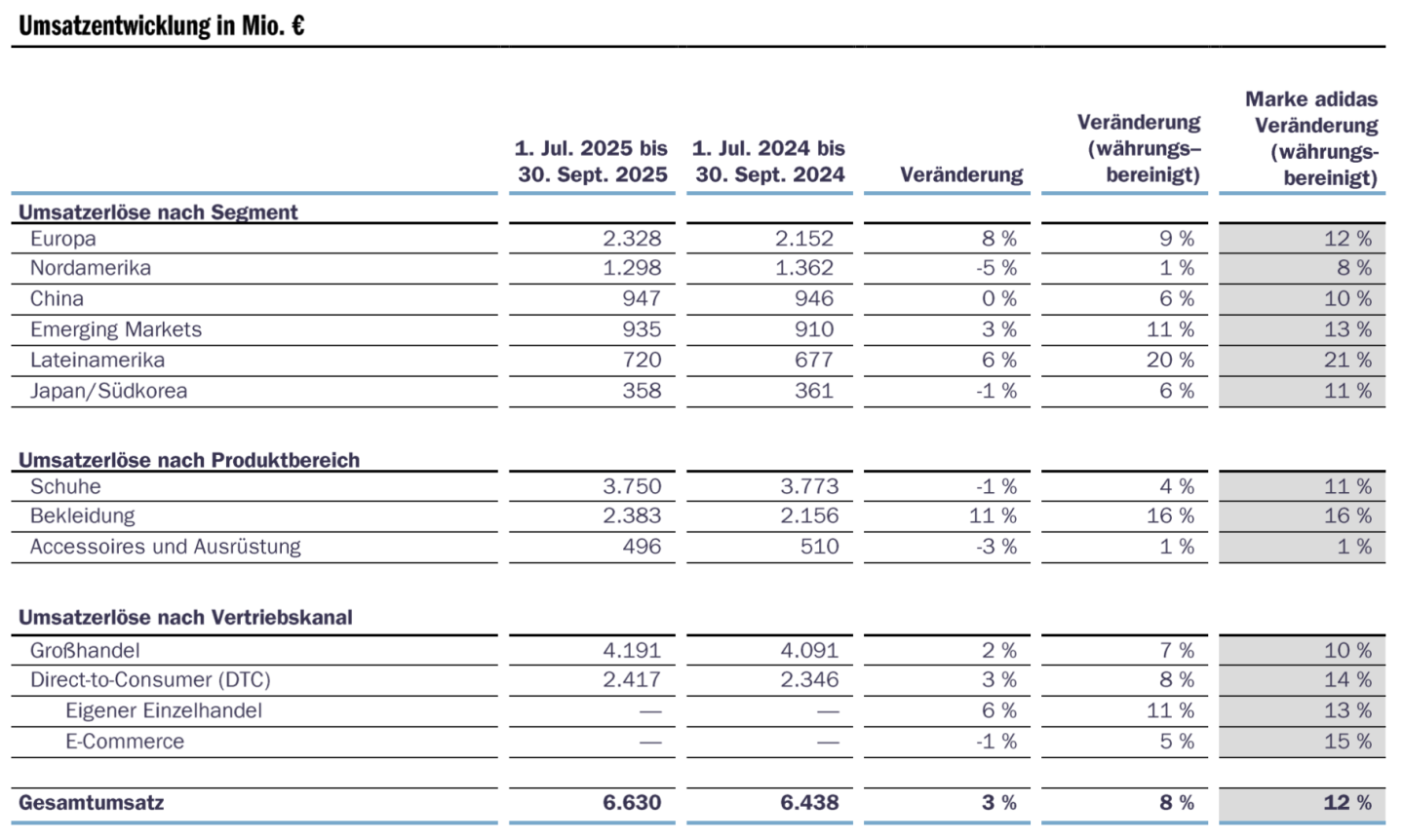

Im dritten Quartal 2025 stieg der währungsbereinigte Umsatz der Marke adidas im Vergleich zum Vorjahr um 12 % bzw. um mehr als 700 Mio. € absolut gesehen, was auf die anhaltende und breit gefächerte Markendynamik zurückzuführen ist. Nachdem der Verkauf der verbliebenen Yeezy Bestände Ende letzten Jahres abgeschlossen wurde, enthalten die Ergebnisse des Unternehmens für das dritte Quartal 2025 keinen Umsatz mit Yeezy Produkten (2024: rund 200 Mio. €). Unter Einbeziehung des Yeezy Umsatzes im Vorjahr stieg der währungsbereinigte Umsatz um 8 %. In Euro erreichte der Umsatz im Quartal trotz der Aufwertung des Euro gegenüber verschiedenen Währungen, die zu unvorteilhaften Umrechnungseffekten von über 300 Mio. € führte, einen Rekordwert von 6.630 Mio. € (2024: 6.438 Mio. €).

Zweistelliges Wachstum bei Schuhen und Bekleidung

Bei Schuhen stieg der Umsatz der Marke adidas im dritten Quartal währungsbereinigt um 11 %. Das breiter und tiefer sortierte Produktangebot ermöglichte zweistelliges Wachstum im Bereich Schuhe in wichtigen Sportkategorien, darunter Running, Fußball, Training und Specialist Sports. Starkes Wachstum bei Originals und Sportswear trug ebenfalls zum Anstieg bei Schuhen bei. Bei Bekleidung stieg der Umsatz im Quartal um 16 %, da sich die Marken- und Produktdynamik kontinuierlich ausweitete. Differenzierte und lokal relevante Bekleidungskollektionen führten zu zweistelligen Zuwächsen bei Originals, Fußball, Running, Specialist Sports und den US-Sportarten. Der Umsatz mit Accessoires stieg im Quartal um 1 %.

Zweistelliges Wachstum sowohl in Performance als auch in Lifestyle

Der Umsatz im Bereich Performance stieg im dritten Quartal auf währungsbereinigter Basis um 17 %, angeführt durch starke zweistellige Zuwächse in Running und Fußball. Bei Running nahm die Dynamik weiter zu und führte zu einem Wachstum von über 30 %, das vor allem auf Adizero zurückgeht. Sowohl der Adios Pro Evo 2 als auch der Adios Pro 4 sicherten mehrere Siege bei Marathonläufen, darunter in Tokio, Berlin und Chicago. Mit dem Prime X Evo Konzeptschuh wurde beim ‚Chasing 100‘-Projekt in Italien in einem neuen Weltrekord erstmalig die Sechs-Stunden-Marke für 100 Kilometer unterboten. Angesichts dieser starken Performance-Bilanz baute adidas seine erfolgreiche Evo SL Schuhfamilie weiter aus, die Adizero Merkmale zu einem attraktiven Preispunkt bietet, und konnte auch bei Freizeitlaufschuhen wie dem Supernova zulegen. Bei Fußball wurde das Wachstum durch neue Spieler-Outfits für die Saison und durch kulturell inspirierte Kollektionen für die wichtigsten Vereine der Marke getrieben. Weltweit besonders erfolgreich war die Einführung einer breiten Palette an Produkten für Liverpool FC, den neuesten Partner im einzigartigen Portfolio der Marke. Aktualisierte Produktlinien der F50 und Predator Schuhfamilien sorgten zusätzlich für Begeisterung und Umsatzwachstum. Die adidas Spieler*innen Ousmane Dembélé, Aitana Bonmatí, Gianluigi Donnarumma, Lamine Yamal und Vicky López, die alle eine Auszeichnung beim Ballon d’Or erhielten, sorgten für einen positiven Halo-Effekt über das gesamte Fußballangebot der Marke hinweg. Mehrere andere Kategorien, darunter Training, Specialist Sports, US-Sportarten und Motorsport trugen ebenfalls zum breit gefächerten Wachstum in Performance bei, gestützt durch Produktinnovationen und Neuheiten, die bei den Konsument*innen großen Anklang finden. Beispiele hierfür sind die Schuhfamilien Dropset und Rapidmove für Kraftsportler*innen, breiter und tiefer sortierte Angebote für Credibility-Sportarten wie American Football, Tennis, Schwimmen, Rugby und Feldhockey oder die umfangreiche Merchandising-Kollektion in Zusammenarbeit mit dem Mercedes-AMG PETRONAS Formel-1-Team.

Der Umsatz der Marke adidas im Bereich Lifestyle stieg im dritten Quartal währungsbereinigt um 10 %, getrieben durch zweistelliges Wachstum in Originals. Die beliebte Terrace Produktfamilie verzeichnete weiterhin eine gesunde Nachfrage, unterstützt durch saisonale Farb- und Material-Updates sowie neue Kooperationen, die auf den Geschmack lokaler Konsument*innen zugeschnitten sind. Gleichzeitig wurde das Low Profile Angebot der Marke weiter ausgebaut, dessen Wachstum durch aktualisierte Looks der Schuhfamilien Tokyo, Japan und Taekwondo getrieben wurde, darunter Animal-Prints und Metallic-Varianten sowie von Fußball oder Ballett inspirierte Modelle. Nachdem zu Beginn des Jahres der Superstar, eine der ikonischsten adidas Schuhfamilien, neu aufgelegt wurde, begann die Marke auch mit deren schrittweisen Skalierung, gestützt durch eine globale Kampagne und von den Märkten geführte Aktivierungen. Neben der Weiterentwicklung seines Klassiker-Schuhgeschäfts baute adidas auch sein Angebot in den Bereichen Lifestyle-Running und Lifestyle-Fußball weiter aus. Nach erfolgreichen Aktivierungen, darunter des begehrten Pharrell Williams Adistar Jellyfish, begann die Marke, Silhouetten wie den Adistar Control, Goukana oder Megaride sowie straßentaugliche Versionen von Predator und F50 in größerem Umfang anzubieten. Aufbauend auf der breit gefächerten Dynamik im Schuhbereich hat auch das Bekleidungsangebot von Originals weiter an Zugkraft gewonnen. Besonders stark nachgefragt sind die Kollektionen Firebird und Teamgeist, gestützt durch ihre Tradition und die Verwendung unterschiedlicher Materialien wie Strick und Denim sowie kräftiger Farben. Kollaborationen mit Oasis, Wales Bonner, Edison Chen und Sporty & Rich sowie gemeinsam mit mehreren Einzelhandelspartnern entwickelte Kollektionen trugen zusätzlich zum Wachstum von Originals bei. Im Bereich Sportswear wurde das Wachstum durch die steigende Nachfrage nach dem kommerziellen Sortiment der Marke angetrieben, während innovative Produkte wie der 3D-gedruckte Climacool Schuh und die überarbeitete Z.N.E. Bekleidungskollektion das Portfolio der Marke an sportinspirierten Lifestyle-Produkten ergänzten.

Starkes Wachstum in allen Märkten

In Bezug auf die regionale Entwicklung im dritten Quartal stieg der währungsbereinigte Umsatz der Marke adidas in Europa um 12 %. Dies ist auf zweistellige Zuwächse sowohl im Großhandel als auch im Direct-to-Consumer-(DTC-)Geschäft der Marke zurückzuführen. Der Umsatz in China (+10 %), Emerging Markets (+13 %), Lateinamerika (+21 %) und Japan/Südkorea (+11 %) stieg ebenfalls im zweistelligen Prozentbereich, mit besonders starken Zuwächsen in den DTC-Vertriebskanälen des Unternehmens in allen Regionen. Der Umsatz der Marke adidas in Nordamerika verbesserte sich um 8 %, was auf zweistelliges Wachstum sowohl bei Schuhen als auch bei Bekleidung zurückzuführen ist, während der Umsatz mit Accessoires im dritten Quartal zurückging.

Zweistelliges Wachstum in allen Vertriebskanälen

Nach Vertriebskanälen betrachtet war das Wachstum der Marke adidas ebenso breit gefächert, mit zweistelligen Zuwachsraten in allen Vertriebskanälen. Eine hohe Durchverkaufsquote in den Geschäften unserer Einzelhandelspartner und mehr zugeteilte Regalfläche trugen weiter zu einem Umsatzanstieg im Großhandel bei, der auf währungsbereinigter Basis um 10 % zulegte. Der eigene Einzelhandel verzeichnete einen Umsatzanstieg um 13 %. Dies ist auf starkes Wachstum auf vergleichbarer Basis in den eigenen Einzelhandelsgeschäften des Unternehmens weltweit und die fortgesetzten Investitionen in diese zurückzuführen. Der Umsatz im E-Commerce stieg um 15 %, wobei der Schwerpunkt weiterhin auf Angeboten zum vollen Preis lag und bereits im Vorjahresquartal ein Wachstum von über 25 % erreicht worden war. Infolgedessen erhöhte sich der Umsatz im DTC-Geschäft der Marke in Q3 um 14 %.

Bruttomarge verbessert sich um 0,5 Prozentpunkte auf 51,8 %

Die Bruttomarge des Unternehmens verbesserte sich im dritten Quartal um 0,5 Prozentpunkte auf 51,8 % (2024: 51,3 %). Diese positive Entwicklung ist hauptsächlich auf niedrigere Produkt- und Frachtkosten, einen besseren Geschäftsmix sowie einen anhaltend starken Durchverkauf zurückzuführen, die die negativen Effekte aus unvorteilhaften Währungsentwicklungen und höheren US-Zöllen mehr als ausglichen.

Fortgesetzte Investitionen in die Marke und Kostenkontrolle

Die sonstigen betrieblichen Aufwendungen gingen im dritten Quartal um 3 % auf 2.740 Mio. € (2024: 2.837 Mio. €) zurück. Im Verhältnis zum Umsatz reduzierten sich die sonstigen betrieblichen Aufwendungen um 2,7 Prozentpunkte auf 41,3 % (2024: 44,1 %). Die Marketing- und Point-of-Sale-Aufwendungen stiegen um 10 % auf 798 Mio. € (2024: 724 Mio. €), da Investitionen in die Marke weiterhin eine Priorität blieben. Neben der übergreifenden Markenkampagne ‚You Got This‘ führte adidas mehrere gezielte Produktkampagnen durch. Diese präsentierten wachsende Schuhfamilien wie Superstar und Evo SL und umfassten eine Vielzahl von marktgeführten physischen Events, um eine Verbindung zur lokalen Sport- und Streetwear-Kultur herzustellen. Der Anstieg der Marketingaufwendungen spiegelt zudem neue sowie verlängerte Partnerschaften wider. Zu den neuesten Vertragspartnern der Marke zählen beispielsweise der Liverpool FC, das zukünftige Audi Formel-1-Team, Jeremiah Smith, Penn State und Tennessee Athletics. Im Verhältnis zum Umsatz nahmen die Marketing- und Point-of-Sale-Aufwendungen um 0,8 Prozentpunkte auf 12,0 % zu (2024: 11,2 %). Die Betriebsgemeinkosten sanken um 8 % auf 1.943 Mio. € (2024: 2.114 Mio. €), da das Unternehmen weiterhin in seine Vertriebs- und Distributionsfähigkeiten investierte und gleichzeitig seine Gesamtkostenbasis kontrollierte. Im Verhältnis zum Umsatz gingen die Betriebsgemeinkosten um 3,5 Prozentpunkte auf 29,3 % zurück (2024: 32,8 %), was einen starken operativen Leverage-Effekt widerspiegelt.

Anstieg des Betriebsergebnisses auf 736 Mio. € entspricht einer operativen Marge von 11,1 % in Q3

Das Betriebsergebnis des Unternehmens stieg im dritten Quartal um 23 % auf 736 Mio. € (2024: 598 Mio. €), was einen Anstieg der operativen Marge im Vergleich zum Vorjahr um 1,8 Prozentpunkte auf ein Niveau von 11,1 % widerspiegelt (2024: 9,3 %). Nachdem der Verkauf der verbliebenen Yeezy Bestände Ende des letzten Jahres abgeschlossen wurde, enthält das Betriebsergebnis des Unternehmens im dritten Quartal keinerlei Beitrag von Yeezy (2024: rund 50 Mio. €).

Gewinn aus fortgeführten Geschäftsbereichen steigt auf 482 Mio. €

Die Nettofinanzaufwendungen beliefen sich auf 86 Mio. € (2024: Nettofinanzerträge in Höhe von 4 Mio. €). Diese Entwicklung ist hauptsächlich auf währungs- und hochinflationsbedingte Effekte zurückzuführen. Im Vorjahresquartal waren die Finanzaufwendungen aufgrund vorteilhafter währungs- und hochinflationsbedingter Effekte deutlich zurückgegangen. Im Gegensatz dazu verzeichnete das Unternehmen im dritten Quartal 2025 signifikante negative Auswirkungen währungs- und hochinflationsbedingter Effekte, wodurch die Finanzaufwendungen entsprechend anstiegen. Auf den Gewinn vor Steuern von 650 Mio. € (2024: 601 Mio. €) entfielen Ertragsteuern in Höhe von 169 Mio. € (2024: 133 Mio. €). Die Steuerquote erreichte 25,9 % (2024: 22,1 %) und spiegelte zeitliche Effekte im Zusammenhang mit der Erfassung von Quellensteuern wider. Der Gewinn aus fortgeführten Geschäftsbereichen stieg um 3 % auf 482 Mio. € (2024: 469 Mio. €) und das unverwässerte sowie das verwässerte Ergebnis je Aktie aus fortgeführten Geschäftsbereichen beliefen sich damit auf 2,57 € (2024: 2,44 €).

Ergebnisse der ersten neun Monate

Umsatz der Marke adidas steigt in den ersten neun Monaten des Jahres währungsbereinigt um 14 %

Der währungsbereinigte Umsatz der Marke adidas stieg in den ersten neun Monaten 2025 um 14 % oder, absolut gesehen, um über 2,2 Mrd. €. Nachdem der Verkauf der verbliebenen Yeezy Bestände Ende letzten Jahres abgeschlossen wurde, enthalten die Ergebnisse des Unternehmens für die ersten neun Monate 2025 keinen Umsatz mit Yeezy Produkten (2024: mehr als 550 Mio. €). Unter Einbeziehung des Yeezy Umsatzes im Vorjahr stieg der währungsbereinigte Umsatz um 10 %. In Euro erhöhte sich der Umsatz um 6 % auf 18.735 Mio. € (2024: 17.718 Mio. €), da Währungsentwicklungen zu nachteiligen Um-rechnungseffekten führten.

Starke Dynamik der Marke adidas sorgt für zweistelliges Wachstum bei Schuhen und Bekleidung

Der Umsatz der Marke adidas mit Schuhen legte in den ersten neun Monaten des Jahres währungsbereinigt um 14 % zu, was auf starkes zweistelliges Wachstum in Originals, Sportswear, Running, Training, Performance Basketball und Specialist Sports zurückzuführen ist. Im Bereich Bekleidung lag das Umsatzwachstum bei 14 %, angeführt von zweistelligem Wachstum in Originals und Running. Auch Fußball, Training, Golf, Specialist Sports und Sportswear konnten starke Zuwächse verzeichnen. Der Umsatz mit Accessoires stieg in den ersten neun Monaten des Jahres um 6 %.

Marke adidas mit zweistelligem Wachstum in allen Märkten

In den ersten neun Monaten 2025 stieg der währungsbereinigte Umsatz der Marke adidas in allen Märkten im zweistelligen Prozentbereich. Europa wuchs um 11 %, Nordamerika um 12 % und China ebenfalls um 12 %. Auch Lateinamerika (+24 %), Emerging Markets (+17 %) und Japan/Südkorea (+14 %) verzeichneten zweistelliges Wachstum.

Zweistelliges Wachstum der Marke adidas in allen Vertriebskanälen

Auch nach Vertriebskanälen betrachtet erzielt die Marke adidas in den ersten neun Monaten 2025 starkes und breit gefächertes Wachstum. Der Umsatz im Großhandel stieg währungsbereinigt um 14 % und im DTC-Geschäft um 13 %. Innerhalb des DTC-Vertriebskanals erhöhte sich der Umsatz im eigenen Einzelhandel um 12 % und im E-Commerce um 14 %.

Bruttomarge verbessert sich um 0,8 Prozentpunkte auf 51,9 %

Die Bruttomarge des Unternehmens stieg in den ersten neun Monaten des Jahres um 0,8 Prozentpunkte auf 51,9 % (2024: 51,1 %). Der Anstieg der Bruttomarge der Marke adidas im Vergleich zum Vorjahr fiel sogar noch höher aus. Diese positive Entwicklung ist hauptsächlich auf niedrigere Produkt- und Frachtkosten, einen besseren Geschäftsmix sowie einen anhaltend starken Durchverkauf zurückzuführen, die unvorteilhafte Währungseffekte und die Auswirkungen höherer Zölle mehr als ausglichen.

Operative Marge von 10,1 % in den ersten neun Monaten 2025

Die sonstigen betrieblichen Aufwendungen gingen in den ersten neun Monaten 2025 um 1 % auf 7.905 Mio. € zurück (2024: 7.953 Mio. €). Im Verhältnis zum Umsatz reduzierten sich die sonstigen betrieblichen Aufwendungen um 2,7 Prozentpunkte auf 42,2 % (2024: 44,9 %). Die Marketing- und Point-of-Sale-Aufwendungen stiegen um 8 % auf 2.255 Mio. € (2024: 2.087 Mio. €). Im Verhältnis zum Umsatz erhöhten sich die Marketing- und Point-of-Sale-Aufwendungen um 0,3 Prozentpunkte auf 12,0 % (2024: 11,8 %). Die Betriebsgemeinkosten gingen um 4 % auf 5.650 Mio. € zurück (2024: 5.866 Mio. €). Im Verhältnis zum Umsatz verringerten sich die Betriebsgemeinkosten um 2,9 Prozentpunkte auf 30,2 % (2024: 33,1 %). Infolgedessen stieg das Betriebsergebnis des Unternehmens um 48 % auf 1.892 Mio.€ (2024: 1.280 Mio. €), was, im Vergleich zum Vorjahr, einem Anstieg der operativen Marge um 2,9 Prozentpunkte auf 10,1 % entspricht (2024: 7,2 %). Nachdem der Verkauf der verbliebenen Yeezy Bestände zum Ende des letzten Jahres abgeschlossen wurde, enthält das Betriebsergebnis der ersten neun Monate 2025 keinerlei Beitrag von Yeezy (2024: rund 150 Mio. €). Der Gewinn aus fortgeführten Geschäftsbereichen stieg um 52 % auf 1.293 Mio. € (2024: 851 Mio. €). Das unverwässerte sowie das verwässerte Ergebnis je Aktie aus fortgeführten Geschäftsbereichen erhöhten sich auf 7,04 € (2024: unverwässertes Ergebnis je Aktie aus fortgeführten Geschäftsbereichen von 4,50 €; verwässertes Ergebnis je Aktie aus fortgeführten Geschäftsbereichen von 4,49 €).

Durchschnittliches operatives kurzfristiges Betriebskapital im Verhältnis zum Umsatz bei 21,9 %

Die Vorräte stiegen zum 30. September 2025 um 21 % auf 5.471 Mio. € (2024: 4.524 Mio. €) und auf währungsbereinigter Basis um 26 %. Zusätzlich zur Unterstützung für das geplante Umsatzwachstum spiegelt diese Entwicklung die niedrige Vergleichsbasis im Vorjahr, frühzeitigeren Einkauf von WM-Produkten sowie schnellere Liefereingänge wider. Produkte für die aktuelle oder kommende Saison machen nach wie vor den Hauptanteil der Vorratsbestände aus. Das operative kurzfristige Betriebskapital erhöhte sich um 26 % auf 6.179 Mio. € (2024: 4.886 Mio. €) und das durchschnittliche operative kurzfristige Betriebskapital im Verhältnis zum Umsatz stieg um 1,3 Prozentpunkte auf 21,9 % (2024: 20,6 %).

Gesunder Nettoverschuldungsgrad von 1,6x

Die flüssigen Mittel beliefen sich zum 30. September 2025 auf 1.030 Mio. € (2024: 1.781 Mio. €), was auf die höhere Dividendenausschüttung im Mai sowie Investitionen in das operative kurzfristige Betriebskapital in den ersten neun Monaten 2025 zurückzuführen ist. Die bereinigten Nettofinanzverbindlichkeiten stiegen zum 30. September 2025 um 14 % auf 4.787 Mio. € (2024: 4.211 Mio. €). Diese Entwicklung ist hauptsächlich auf den Rückgang der flüssigen Mittel zurückzuführen. Das Verhältnis von bereinigten Nettofinanzverbindlichkeiten zum EBITDA des Unternehmens sank auf 1,6x (2024: 2,1x).

Prognose für das Gesamtjahr

Prognose erhöht: Betriebsergebnis von nun rund 2,0 Mrd. € erwartet

Am 21. Oktober hat adidas seine Prognose für das Gesamtjahr angehoben. Das Unternehmen geht für das Gesamtjahr weiterhin von einem zweistelligen währungsbereinigten Umsatzwachstum für die Marke adidas aus. Unter Einbeziehung des Yeezy Umsatzes im Vorjahr (2024: rund 650 Mio. €) wird nun ein Anstieg des währungsbereinigten Umsatzes um rund 9 % erwartet (bisherige Prognose: Anstieg im hohen einstelligen Prozentbereich). Das Betriebsergebnis des Unternehmens wird den Prognosen zufolge nun auf ein Niveau von rund 2,0 Mrd. € steigen (bisherige Prognose: Anstieg auf einen Wert zwischen 1,7 Mrd. € und 1,8 Mrd. €). Die angehobene Gewinnprognose spiegelt die anhaltende Markendynamik, die besser als erwartete Geschäftsentwicklung sowie die erfolgreichen Maßnahmen des Unternehmens zur teilweisen Minderung der durch höhere US-Zölle verursachten Zusatzkosten wider.

adidas Markendynamik sorgt für Umsatzrekord, starke Ergebnisse im dritten Quartal und Anhebung der Prognose für Gesamtjahr 2025

Herzogenaurach • 29. Oktober 2025

Ergebnisse

adidas Markendynamik sorgt für Umsatzrekord, starke Ergebnisse im dritten Quartal und Anhebung der Prognose für Gesamtjahr 2025

Herzogenaurach • 29. Oktober 2025