Wichtige Entwicklungen im Geschäftsjahr 2025:

- Währungsbereinigtes Wachstum der Marke adidas um 13 % führt zu Rekordumsatz von 24,8 Mrd. €

- Zweistelliges Wachstum in allen Märkten und Vertriebskanälen

- Bruttomarge erhöht sich um 0,8 Prozentpunkte auf 51,6 %

- Betriebsergebnis steigt um 54 % auf 2.056 Mio. € und operative Marge um 2,6 Prozentpunkte auf 8,3 %

- Gewinn aus fortgeführten Geschäftsbereichen steigt um fast 70 % auf 1.377 Mio. €

- Vorschlag einer Dividendenerhöhung um 40 % auf 2,80 € je Aktie; in Kombination mit Aktienrückkauf Cash-Rückflüsse in Höhe von 1,5 Mrd. € in diesem Jahr

Wichtige Entwicklungen im vierten Quartal 2025:

- Währungsbereinigtes Wachstum der Marke adidas um 11 % führt zu Umsatz in Höhe von 6,1 Mrd. €

- Starke Markendynamik spiegelt sich in zweistelligen Zuwächsen im DTC-Geschäft in allen Märkten wider

- Bruttomarge steigt um 1,0 Prozentpunkte auf 50,8 % trotz externem Gegenwind; Fokus auf den Verkauf zum vollen Preis in stark rabattiertem Marktumfeld

- Betriebsergebnis mit 164 Mio. € mehr als verdoppelt

- Gesunde Zusammensetzung des Vorratsbestands in Höhe von 5,8 Mrd. € zur Unterstützung weiteren Umsatzwachstums

Ausblick Gesamtjahr 2026:

- Währungsbereinigter Umsatzanstieg im hohen einstelligen Prozentbereich, was absolutes Wachstum von 2,0 Mrd. € und weitere Marktanteilsgewinne in allen Märkten widerspiegelt

- Verbesserung des Betriebsergebnisses auf rund 2,3 Mrd. €, trotz negativer Auswirkungen durch US-Zölle und unvorteilhafte Währungsentwicklungen in Höhe von rund 400 Mio. €

Mittelfristiger Ausblick:

- adidas gut positioniert für weitere Marktanteilsgewinne in attraktiver Branche

- Währungsbereinigter Umsatz steigt von 2026 bis 2028 voraussichtlich jedes Jahr im hohen einstelligen Prozentbereich

- Betriebsergebnis steigt im Dreijahreszeitraum von 2026 bis 2028 voraussichtlich pro Jahr durchschnittlich im mittleren Zehnerprozentbereich

- Höhere Cash-Rückflüsse infolge starker Cash-Generierung

Bjørn Gulden, Vorstandsvorsitzender von adidas:

„Ich bin wieder sehr stolz auf das, was unsere Teams erreicht haben. Dass wir im vierten Quartal trotz all der externen Turbulenzen zweistelliges Wachstum geschafft und unser Betriebsergebnis mehr als verdoppelt haben, war ein starkes Finish und hat dafür gesorgt, dass 2025 viel besser war, als wir es zu Beginn des Jahres geplant und erwartet hatten.

Das zweistellige Wachstum in allen Märkten und Vertriebskanälen ist natürlich sehr erfreulich. Noch wichtiger ist aber, dass es qualitativ hochwertiges Wachstum ist. Unsere Märkte haben sehr gut gemanagt, dass die richtigen Produkte in der richtigen Menge in ihren Märkten verkauft wurden und dass wir den Durchverkauf zum vollen Preis hoch und die Rabatte unter Kontrolle halten konnten. Die Bruttomarge von 51,6 % (ohne Yeezy) ist auch historisch gesehen hoch und unterstreicht diese Leistung und die Stärke unserer Marke.

Unsere Mission ist, alles dafür zu tun, die Konsument*innen, Athlet*innen und unsere Einzelhandelspartner zufriedenzustellen. Dazu müssen wir so nah wie möglich an den Märkten sein. Wir wollen eine globale Marke mit lokalem Mindset sein.

Wir haben das Glück, in einer Branche zu sein, die Konsumprodukte für viele Segmente verkauft. Wir bieten Produkte für Sport, Komfort, Lifestyle und Mode. Wir sind sehr zuversichtlich, dass alle diese Segmente weltweit weiter wachsen werden, und wir sind auch sehr zuversichtlich, dass wir unsere Marktanteile weiter ausbauen werden.

Unsere Zuversicht in das zukünftige Umsatz- und Gewinnwachstum sowie in die Cashflow-Generierung von adidas ist auch der Grund dafür, dass wir nun entschieden haben, einen Aktienrückkauf zu starten. Wir werden dieses Jahr Aktien im Wert von bis zu 1 Mrd. € zurückkaufen.

Für 2026 erwarten wir einen währungsbereinigten Umsatzanstieg im hohen einstelligen Prozentbereich, die den Umsatz um weitere 2 Mrd. € steigern wird. Wir gehen davon aus, dass das Betriebsergebnis – trotz der Belastungen durch Zölle und unvorteilhafte Währungsentwicklungen in Höhe von rund 400 Mio. € – schneller wachsen wird als der Umsatz und sich auf rund 2,3 Mrd. € erhöhen wird. Das wird meiner Meinung nach adidas wieder als gesundes und erfolgreiches Unternehmen definieren.

Für 2027 und 2028 erwarten wir, unsere Marktanteile weiter auszubauen, den Umsatz im hohen einstelligen Prozentbereich zu steigern und im Jahr 2028 eine operative Marge von über 10 % zu erreichen.

Um das zu erreichen, werden wir uns auch weiter darauf konzentrieren, konsumentenorientiert und die globale Sportmarke mit einem lokalen Mindset zu sein. Wir haben die Größe, die Innovationskraft, die Produktpipeline, die Marketingkonzepte und die talentierten Mitarbeiterinnen und Mitarbeiter, um das zu erreichen. Jetzt müssen wir die Komplexität weiter reduzieren, die Entscheidungsfindung näher an den Konsumenten und das Know-how bringen und sicherstellen, dass wir unsere Systeme, Prozesse und Organisation an die neue Realität auf dem globalen Markt anpassen.

Ich freue mich auf das, was kommt.“

Finanzergebnisse 2025

Rekordumsatz getrieben von 13 % währungsbereinigtem Wachstum der Marke adidas

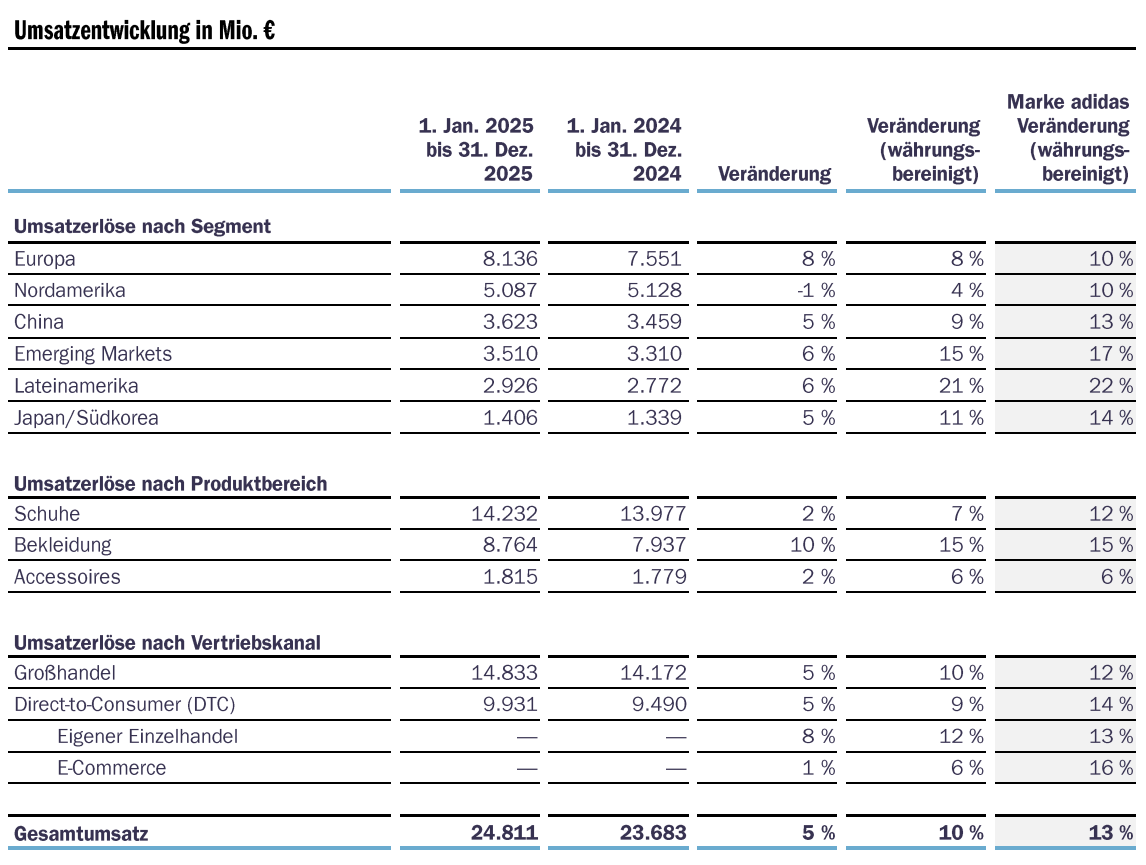

Im Jahr 2025 stieg der währungsbereinigte Umsatz der Marke adidas im zweiten Jahr in Folge um 13 %. Dieser Anstieg ist auf zweistelliges Wachstum in allen Märkten und Vertriebskanälen und sowohl in Performance als auch in Lifestyle zurückzuführen. Nachdem der Verkauf der verbliebenen Yeezy Bestände im Jahr 2024 abgeschlossen wurde, enthalten die Ergebnisse des Unternehmens für 2025 keinen Umsatz mit Yeezy Produkten (2024: rund 650 Mio. €). Unter Einbeziehung des Yeezy Umsatzes im Vorjahr stieg der währungsbereinigte Umsatz um 10 %. In Euro stieg der Umsatz im Jahr 2025 um 5 % auf ein Rekordniveau von 24.811 Mio. € (2024: 23.683 Mio. €), trotz unvorteilhafter Umrechnungseffekte in Höhe von mehr als 1 Mrd. € aufgrund der Aufwertung des Euro gegenüber mehreren Währungen.

Zweistelliges Wachstum sowohl bei Schuhen als auch Bekleidung

Bei Schuhen stieg der Umsatz der Marke adidas im Jahr 2025 währungsbereinigt um 12 %. Das breiter aufgestellte und umfassendere Produktsortiment ermöglichte zweistelliges Wachstum im Schuhbereich in vielen Kategorien, darunter Running, Training, Performance Basketball und Sportswear. Starkes Wachstum in Originals trug ebenfalls zum Umsatzanstieg bei Schuhen bei. Bei Bekleidung stieg der Umsatz im Laufe des Jahres um 15 %, da sich die Marken- und Produktdynamik wie geplant weiter ausweitete. Differenzierte und lokal relevante Bekleidungskollektionen führten zu zweistelligen Zuwächsen in wichtigen Kategorien wie Fußball, Running, Training und Originals. Der Umsatz mit Accessoires verbesserte sich um 6 % gegenüber dem Vorjahr.

Zweistelliges Wachstum über Kategorien und Sportarten hinweg

Auf währungsbereinigter Basis stieg der Umsatz im Bereich Performance im Jahr 2025 um 15 %, da sich das Wachstum der Marke noch deutlich breiter gefächert entwickelte. Im Running-Bereich beschleunigte sich das Wachstum im Laufe des Jahres schrittweise auf über 30 %, angetrieben von der rekordträchtigen Adizero Schuhfamilie. Während der Adios Pro Evo 2 und der Adios Pro 4 mehrere Siege bei wichtigen Marathons sicherten, wurde mit dem Prime X Evo Konzeptschuh ein sagenhafter Weltrekord über 100 Kilometer aufgestellt. Auch der preisgekrönte Evo SL, die komfortabelste Wahl in der Adizero Schuhfamilie, und Schuhmodelle für Freizeitläufer*innen wie der Supernova trugen zum Wachstum im Laufschuhgeschäft der Marke bei. Im Fußballbereich sorgten neue Produktlinien und Performance-Upgrades der ikonischen Predator und F50 Schuhfamilien der Marke für Zuwächse bei Schuhen, während das Wachstum bei Bekleidung durch neue Spieloutfits und eine starke Nachfrage nach den kulturell inspirierten Kollektionen der Marke für Vereine, Verbände und Spieler*innen vorangetrieben wurde. Zweistelliges Wachstum im Bereich Training wurde durch das überarbeitete ‚Head-to-Toe‘-Angebot der Marke untermauert. Dazu zählen die Dropset und Rapidmove Schuhfamilien sowie die Optime, Essentials und Power Kollektionen im Bekleidungsbereich. Mehrere andere Kategorien, einschließlich Outdoor, Specialist Sports, Performance Basketball und Motorsport, trugen ebenfalls zum breit gefächerten Wachstum in Performance bei, gestützt durch Produktinnovationen und Neuheiten, die bei den Konsument*innen großen Anklang fanden.

Der Umsatz der Marke adidas im Bereich Lifestyle stieg 2025 um 12 %, getrieben durch zweistelliges Wachstum sowohl bei Originals als auch bei Sportswear. Die Nachfrage nach dem beliebten Terrace- und Retro-Running-Angebot der Marke blieb dank neuer Farbgebungen und Materialien sowie auf lokale Verbraucherpräferenzen zugeschnittener Kollaborationen stark und gesund. Das Low Profile Angebot der Marke wurde ebenfalls weiter ausgebaut, angeführt von aktualisierten Looks für die Schuhfamilien Tokyo, Japan und Taekwondo, von Animal-Prints und Metallic-Versionen bis hin zu von Ballett inspirierten Designs. Nach der Wiedereinführung des Superstar mit einem speziellen Fokus auf Communitys hat die Marke die Produktfamilie erfolgreich kommerziell skaliert. Der Wachstumskurs wurde mit globalen Kampagnen und marktgesteuerten Aktivierungen untermauert. Neben der proaktiven Weiterentwicklung seines klassischen Schuhgeschäfts erweiterte adidas sein Lifestyle-Running- und Lifestyle-Fußball-Angebot. Nach erfolgreichen Produktentwicklungen etablierte die Marke Modelle wie den Adistar Control und straßentaugliche Versionen des Predator und F50. Das Momentum bei Originals Schuhen übertrug sich auch auf den Bekleidungsbereich: Die klassischen Kollektionen Firebird und Teamgeist erlebten aufgrund verschiedener Material-Updates, wie Denim und Strick, sowie erfolgreicher lokaler Kreationen einen Anstieg der Nachfrage. Kollaborationen mit Pharrell Williams, Oasis, Wales Bonner, Bad Bunny, Edison Chen und Sporty & Rich sowie Kollektionen, die gemeinsam mit Einzelhandelspartnern der Marke entwickelt wurden, trugen zusätzlich zum Wachstum bei Originals bei. Im Sportswear-Bereich konnte adidas seine starke Produktdynamik von Originals und anderen wichtigen Kategorien erfolgreich auf Produktfamilien übertragen, die auf kommerzielle Preispunkte zugeschnitten sind. Darüber hinaus kamen innovative Produkte wie der 3D-gedruckte Climacool Schuh oder die überarbeiteten Z.N.E. und Soft Lux Bekleidungskollektion gut bei Konsument*innen an, die auf der Suche nach sportlich inspirierten Lifestyle-Produkten und komfortablen Produkten waren.

Zweistelliges Wachstum in allen Märkten

Im Jahr 2025 stieg der währungsbereinigte Umsatz der Marke adidas in allen Märkten im zweistelligen Prozentbereich. Dieser Anstieg spiegelt die bedeutenden Gewinne an Marktanteilen weltweit wider, die durch eine Bündelung der globalen Stärke der Marke mit lokal relevanten Produktsortimenten und Aktivierungen erzielt wurden. Europa (+10 %), Nordamerika (+10 %) und China (+13 %) erzielten im Jahr 2025 ein Wachstum im niedrigen zweistelligen Prozentbereich. Lateinamerika (+22 %), Emerging Markets (+17 %) und Japan/Südkorea (+14 %) verzeichneten ein noch schnelleres Wachstum. In allen Märkten war das Wachstum breit gefächert, was sich in starken Zuwächsen sowohl im Großhandels- als auch im Direct-to-Consumer-(DTC-)Geschäft widerspiegelt.

Zweistelliges Wachstum in allen Vertriebskanälen

Das Wachstum der Marke adidas im Jahr 2025 war über alle Vertriebskanäle hinweg gleichermaßen breit gefächert, mit zweistelligen Zuwachsraten sowohl im Großhandel als auch im DTC-Geschäft. Ein starker Durchverkauf bei Einzelhandelspartnern und mehr zugeteilte Regalfläche trugen weiter zum Umsatzanstieg im Großhandel bei, der auf währungsbereinigter Basis um 12 % zulegte. Der eigene Einzelhandel verzeichnete einen Umsatzanstieg um 13 %, was auf starkes Wachstum auf vergleichbarer Basis in den eigenen Einzelhandelsgeschäften des Unternehmens weltweit und fortgesetzte Investitionen in neue Stores zurückzuführen ist. Der Umsatz im E-Commerce stieg um 16 %, wobei der Schwerpunkt weiterhin auf Angeboten zum vollen Preis lag. Infolgedessen erhöhte sich der Umsatz im DTC-Geschäft der Marke um 14 %.

Bruttomarge erhöht sich um 0,8 Prozentpunkte auf 51,6 %

Im Geschäftsjahr 2025 stieg das Bruttoergebnis um 6 % auf 12.804 Mio. € (2024: 12.026 Mio. €). Die Bruttomarge erhöhte sich um 0,8 Prozentpunkte auf 51,6 % (2024: 50,8 %). Diese positive Entwicklung ist auf niedrigere Produkt- und Frachtkosten, einen besseren Geschäftsmix und ein gesundes Niveau der Verkäufe zum vollen Preis zurückzuführen, die die erheblichen negativen Effekte unvorteilhafter Währungsentwicklungen und höherer US-Zölle mehr als ausglichen.

Lizenzerträge stabil und niedrigere sonstige betriebliche Erträge

Im Geschäftsjahr 2025 waren die Lizenz- und Provisionserträge mit 81 Mio. € unverändert im Vergleich zum Vorjahr (2024: 81 Mio. €), während die sonstigen betrieblichen Erträge um 77 % auf 41 Mio. € zurückgingen (2024: 174 Mio. €). Dieser Rückgang der sonstigen betrieblichen Erträge war hauptsächlich auf die einmalige Auflösung von abgegrenzten Schulden im Vorjahr zurückzuführen.

Sonstige betriebliche Aufwendungen rückläufig

Im Geschäftsjahr 2025 verringerten sich die sonstigen betrieblichen Aufwendungen trotz der geplanten Erhöhung der Investitionen in Marketing und Vertrieb um 1 % auf 10.871 Mio. € (2024: 10.945 Mio. €). Im Verhältnis zum Umsatz gingen die sonstigen betrieblichen Aufwendungen um 2,4 Prozentpunkte auf 43,8 % zurück (2024: 46,2 %). Die Marketing- und Point-of-Sale-Aufwendungen stiegen 2025 um 8 % auf 3.079 Mio. € (2024: 2.841 Mio. €). Im Verhältnis zum Umsatz stiegen die Marketing- und Point-of-Sale-Aufwendungen um 0,4 Prozentpunkte auf 12,4 % (2024: 12,0 %). Diese Investitionen umfassten ‚You Got This‘, die mehrjährige Markenkampagne von adidas mit einer Reihe von globalen und lokalen Kapiteln, sowie die Kampagne ‚The Original‘, die junge Generationen mit den ikonischen Silhouetten von Originals verbindet. Darüber hinaus führte adidas mehrere lokal zugeschnittene Produktkampagnen und Aktivierungen durch. Dazu gehörten Produkteinführungen wie die des Evo SL, des Superstar, der Heimtrikots für die FIFA Fußball-Weltmeisterschaft 2026 und des offiziellen Spielballs Trionda sowie Momente mit Markenpartnern wie dem FC Liverpool oder Oasis. Diese wurden durch eine Vielzahl von den Märkten verantworteter physischer Events unterstützt, um eine Verbindung zur lokalen Sport- und Streetwear-Kultur herzustellen. adidas hat weiterhin wichtige neue Markenpartnerschaften abgeschlossen und bestehende verlängert, darunter mit dem Audi-F1-Team, Anthony Edwards, Ilona Maher, der Penn State, dem argentinischen Fußballverband, Club América, Fenerbahçe Istanbul, Eintracht Frankfurt, dem Deutschen Basketball Bund, den Wagner-Brüdern und vielen anderen. Die Betriebsgemeinkosten sanken um 4 % auf 7.792 Mio. € (2024: 8.103 Mio. €), da das Unternehmen weiterhin in die Stärkung seiner Vertriebs- und Distributionsfähigkeiten investierte und gleichzeitig seine Gesamtkostenbasis kontrollierte. Im Verhältnis zum Umsatz gingen die Betriebsgemeinkosten um 2,8 Prozentpunkte auf 31,4 % zurück (2024: 34,2 %).

Operative Marge erreicht ein Level von 8,3 %

Das Betriebsergebnis des Unternehmens stieg trotz negativer Auswirkungen durch höhere US-Zölle und unvorteilhafte Währungsentwicklungen im Geschäftsjahr 2025 um 54 % bzw. absolut gesehen um mehr als 700 Mio. € auf 2.056 Mio. € (2024: 1.337 Mio. €). Das spiegelt eine operative Marge 2025 von 8,3 % wider, die damit um 2,6 Prozentpunkte über dem Vorjahreswert liegt (2024: 5,6 %). Nachdem der Verkauf der verbliebenen Yeezy Bestände 2024 abgeschlossen wurde, enthält das Betriebsergebnis des Unternehmens im Jahr 2025 keinerlei Beitrag von Yeezy (2024: rund 200 Mio. €).

Finanzergebnis stabil, während sich die Steuerquote verbessert

Die Finanzerträge gingen im Geschäftsjahr 2025 um 27 % auf 74 Mio. € zurück (2024: 101 Mio. €), was in erster Linie niedrigere Zinserträge widerspiegelt. Die Finanzaufwendungen reduzierten sich um 2 % auf 310 Mio. € (2024: 317 Mio. €), da die Abschwächung negativer Währungseffekte durch negative Effekte der Hochinflation teilweise aufgehoben wurden. Infolgedessen blieben die Nettofinanzaufwendungen des Unternehmens mit 236 Mio. € weitestgehend stabil (2024: 215 Mio. €). Die Steuerquote des Unternehmens verbesserte sich im Jahr 2025 um 2,2 Prozentpunkte auf 24,3 % (2024: 26,5 %), was die Normalisierung des Profitabilitätsniveaus widerspiegelt.

Gewinn aus fortgeführten Geschäftsbereichen steigt auf 1.377 Mio. €

Durch die signifikant positive Geschäftsentwicklung im Jahr 2025 stieg der Gewinn aus fortgeführten Geschäftsbereichen um 67 % bzw. mehr als 500 Mio. € auf 1.377 Mio. € (2024: 824 Mio. €). In Anbetracht des auf nicht beherrschende Anteile entfallenden Gewinns von 45 Mio. € (2024: 68 Mio. €), erhöhte sich das unverwässerte sowie das verwässerte Ergebnis je Aktie aus fortgeführten Geschäftsbereichen um 76 % auf 7,46 € (2024: 4,24 €).

Fortgesetzte Investitionen in das operative kurzfristige Betriebskapital

Die Vorräte stiegen zum 31. Dezember 2025 um 17 % auf 5.832 Mio. € (2024: 4.989 Mio. €), was das geplante Umsatzwachstum des Unternehmens, den frühzeitigeren Einkauf von Produkten für die FIFA Fußball-Weltmeisterschaft 2026 und schnellere Liefereingänge widerspiegelt. Währungsbereinigt nahmen die Vorräte um 23 % zu. Die Forderungen aus Lieferungen und Leistungen erhöhten sich zum 31. Dezember 2025 aufgrund des Wachstums im Großhandelsgeschäft des Unternehmens und höherer Forderungen aus Lieferungen und Leistungen aus dem Marktplatzgeschäft um 9 % auf 2.634 Mio. € (2024: 2.413 Mio. €). Währungsbereinigt stiegen die Forderungen aus Lieferungen und Leistungen um 18 %. Die Verbindlichkeiten aus Lieferungen und Leistungen lagen zum 31. Dezember 2025 mit 2.910 Mio. € um 6 % unter dem Vorjahresniveau (2024: 3.096 Mio. €), hauptsächlich aufgrund eines anderen Beschaffungsmusters im Vergleich zum Vorjahr. Auf währungsbereinigter Basis verringerten sich die Verbindlichkeiten aus Lieferungen und Leistungen um 4 %. Das durchschnittliche operative kurzfristige Betriebskapital im Verhältnis zum Umsatz erhöhte sich um 3,3 Prozentpunkte auf 23,0 % (2024: 19,7 %), was die Investitionen des Unternehmens in das operative kurzfristige Betriebskapital widerspiegelt.

Fortlaufende Investitionen in das Business

Die Investitionen des Unternehmens beliefen sich im Jahr 2025 auf 477 Mio. € (2024: 540 Mio. €). Investitionen in neue oder umgestaltete eigene Einzelhandels- oder Franchise-Geschäfte sowie in Shop-in-Shop-Präsentationen von adidas Produkten in den Geschäften unserer Kunden hatten weiterhin Priorität und machten etwa die Hälfte der Gesamtinvestitionen aus. Der Rest bestand aus Investitionen in die IT sowie in die Verwaltung und die Logistikinfrastruktur des Unternehmens.

Verschuldungsgrad deutlich unter 2,0x

Zum 31. Dezember 2025 beliefen sich die bereinigten Nettofinanzverbindlichkeiten auf 4.331 Mio. € (2024: 3.622 Mio. €) und das Verhältnis der bereinigten Nettofinanzverbindlichkeiten zum EBITDA verbesserte sich auf 1,4x (2024: 1,5x).

Vorgeschlagene Dividendenerhöhung um 40 % auf 2,80 € je Aktie zusätzlich zu Aktienrückkauf

Der Vorstand und der Aufsichtsrat der adidas AG beabsichtigen, der Hauptversammlung am 7. Mai 2026 eine Dividende in Höhe von 2,80 € je dividendenberechtigte Aktie vorzuschlagen. Dies entspricht einem Anstieg um 40 % im Vergleich zum Vorjahr (2025: 2,00 €). Der Vorschlag spiegelt die besser als erwarteten Ergebnisse im Jahr 2025, das starke Finanzprofil des Unternehmens sowie den zuversichtlichen Ausblick des Managements auf die Zukunft wider. Die Dividendenausschüttung in Höhe von rund 500 Mio. € (2025: 357 Mio. €) entspricht einer Ausschüttungsquote von 36 % des Gewinns aus fortgeführten Geschäftsbereichen, im Einklang mit dem vorgesehenen Zielkorridor des Unternehmens. Die gesamten Cash-Rückflüsse an Aktionär*innen werden sich im Jahr 2026 voraussichtlich auf bis zu 1,5 Mrd. € belaufen, da das Unternehmen zusätzlich zur Dividendenausschüttung in Höhe von rund 500 Mio. € plant, im Laufe dieses Jahres Aktien im Wert von bis zu 1 Mrd. € zurückzukaufen. adidas beabsichtigt, die zurückgekauften Aktien einzuziehen.

Ergebnisse des vierten Quartals

Marke adidas wächst in Q4 währungsbereinigt um 11 %

Im vierten Quartal 2025 stieg der währungsbereinigte Umsatz der Marke adidas im Vergleich zum Vorjahr um 11 %. Nachdem der Verkauf der verbliebenen Yeezy Bestände Ende letzten Jahres abgeschlossen wurde, enthalten die Ergebnisse des Unternehmens für das vierte Quartal 2025 keinen Umsatz mit Yeezy Produkten (2024: rund 50 Mio. €). Unter Einbeziehung des Yeezy Umsatzes im Vorjahr stieg der währungsbereinigte Umsatz um 10 %. In Euro erreichte der Umsatz im Quartal einen Wert von 6.076 Mio. € (2024: 5.965 Mio. €), trotz der Aufwertung des Euro gegenüber mehreren Währungen. Dies führte zu unvorteilhaften Umrechnungseffekten in Höhe von 8 Prozentpunkten bzw. absolut gesehen mehr als 400 Mio. €.

Breit gefächertes Wachstum in allen Produktbereichen

Der Umsatz der Marke adidas mit Schuhen stieg währungsbereinigt um 5 %, zusätzlich zum Wachstum von 25 % im vierten Quartal des Vorjahres, und trotz einer starken Fokussierung auf Verkäufe zum vollen Preis in einem von verkaufsfördernden Aktivitäten geprägten Umfeld. Das breiter aufgestellte und umfassendere Produktsortiment ermöglichte zweistelliges Wachstum im Bereich Schuhe in mehreren Sportkategorien, darunter ein Wachstum von mehr als 35 % im Bereich Running. Der Umsatz mit Bekleidung stieg um 20 %, da adidas seine Markendynamik und seine Marktanteilsgewinne in allen Produktbereichen weiter ausbauen konnte. Zu den Zuwächsen im Bekleidungsbereich trug die Markteinführung der ersten Trikots für die FIFA Fußball-Weltmeisterschaft 2026 bei, zusätzlich zum Wachstum im zweistelligen Prozentbereich bei Running, Training, Outdoor und Originals. Der Umsatz mit Accessoires stieg im Quartal um 7 %.

Zweistelliger Umsatzanstieg in Performance und gesundes Wachstum in Lifestyle

Der Umsatz im Bereich Performance stieg im vierten Quartal auf währungsbereinigter Basis um 27 %, angeführt durch zweistellige Zuwächse in Fußball, Running, Training and Specialist Sports. Zu den Produkt-Highlights zählten die erfolgreiche Einführung der Heimtrikots für die FIFA Fußball-Weltmeisterschaft 2026 und des offiziellen Spielballs Trionda, der weitere Ausbau des Schuhangebots im Running-Bereich mit Einführung der Modelle Adizero Evo SL ATR und Supernova Rise 3 sowie die kommerzielle Markteinführung des neuesten Signature-Modells AE2 von Anthony Edwards. Im Bereich Lifestyle stieg der Umsatz der Marke adidas um 3 %. Die Marke vermarktete ‚Halo‘-Produkte wie den preisgekrönten Adistar Jellyfish von Pharrell Williams und Kollaborationen mit Partnern wie Bad Bunny, Arte Antwerp, Willy Chavarria und Edison Chen, wobei der Fokus auf dem Verkauf zum vollen Preis lag und gleichzeitig die Teilnahme an verkaufsfördernden Aktivitäten eingeschränkt wurde. Während adidas einerseits darauf achtete, die Marke und seine wichtigsten Lifestyle-Produktfamilien zu schützen, brachte das Unternehmen gleichzeitig erfolgreiche lokale Produktkreationen hervor, die das Potenzial haben, die Verkaufszahlen in anderen Regionen in Zukunft deutlich zu steigern. Ein Beispiel hierfür ist das im Creation Center Shanghai designte Chinese Track Top.

Starke Sell-out-Trends über alle Vertriebskanäle hinweg

Der währungsbereinigte Umsatz im Direct-to-Consumer-(DTC-)Vertriebskanal der Marke stieg im vierten Quartal um 19 % und spiegelt die anhaltend starke Konsumentennachfrage nach den Produkten der Marke und den hohen Durchverkauf wider. Im E-Commerce legte der Umsatz um 21 % und im eigenen Einzelhandel um 17 % zu, getrieben durch zweistelliges Wachstum auf vergleichbarer Basis in allen Store-Formaten. Im gesamten DTC-Geschäft legte adidas den Schwerpunkt weiterhin auf den Verkauf zum vollen Preis, was sich in reduzierten Rabatten und entsprechenden Verbesserungen der Bruttomarge sowohl im E-Commerce als auch in den eigenen Einzelhandelsgeschäften widerspiegelte. Im Großhandel stieg der Umsatz um 2 %, zusätzlich zu dem Anstieg um mehr als 20 % im Vorjahresquartal. Angesichts des unsicheren Konsumklimas und verstärkter verkaufsfördernder Aktivitäten verfolgte das Unternehmen insbesondere in Europa und Nordamerika einen konservativen Ansatz hinsichtlich des Sell-in an den Großhandel.

Breitgefächertes Umsatzwachstum in allen Märkten

Der währungsbereinigte Umsatz der Marke adidas wuchs in China (+15 %), Emerging Markets (+15 %), Lateinamerika (+18 %) und Japan/Südkorea (+13 %) im zweistelligen Prozentbereich. In Europa stieg der Umsatz um 6 % und in Nordamerika um 5 %, da das Unternehmen einen konservativen Ansatz hinsichtlich des Sell-in an den Großhandel verfolgte. Wie alle anderen Märkte verzeichneten auch Europa und Nordamerika einen starken zweistelligen Anstieg im DTC-Geschäft der Marke, der sowohl durch die eigenen Einzelhandelsgeschäfte als auch durch den E-Commerce getrieben wurde und den starken Durchverkauf von adidas Produkten widerspiegelt.

Bruttomarge verbessert sich um 1,0 Prozentpunkte auf 50,8 %

Die Bruttomarge des Unternehmens stieg im vierten Quartal um 1,0 Prozentpunkte auf 50,8 % (2024: 49,8 %), was ein gesundes Niveau der Verkäufe zum vollen Preis, einen vorteilhafteren Geschäftsmix und niedrigere Produkt- und Frachtkosten widerspiegelt. Diese positiven Treiber konnten die negativen Auswirkungen unvorteilhafter Währungseffekte und höherer US-Zölle mehr als ausgleichen.

Fortgesetzte Investitionen in die Marke und Kostenkontrolle

Die sonstigen betrieblichen Aufwendungen gingen um 1 % auf 2.966 Mio. € zurück (2024: 2.992 Mio. €). Im Verhältnis zum Umsatz reduzierten sich die sonstigen betrieblichen Aufwendungen um 1,3 Prozentpunkte auf 48,8 % (2024: 50,2 %). Die Marketing- und Point-of-Sale-Aufwendungen stiegen im vierten Quartal um 9 % auf 823 Mio. € (2024: 754 Mio. €), was fortlaufende Investitionen in die Marke widerspiegelt. Zu den Aktivierungen gehörten erste Produkteinführungen für die FIFA Fußball-Weltmeisterschaft 2026, Teambekleidung für die Olympischen und Paralympischen Winterspiele 2026 und lokal entworfene Kollektionen für Events wie die Shanghai Fashion Week. Im Verhältnis zum Umsatz nahmen die Marketing- und Point-of-Sale-Aufwendungen um 0,9 Prozentpunkte auf 13,6 % zu (2024: 12,6 %). Die Betriebsgemeinkosten sanken um 4 % auf 2.142 Mio. € (2024: 2.238 Mio. €), da das Unternehmen weiterhin in die Stärkung seiner Vertriebs- und Distributionsfähigkeiten investierte und gleichzeitig seine Gesamtkostenbasis kontrollierte. Im Verhältnis zum Umsatz gingen die Betriebsgemeinkosten um 2,3 Prozentpunkte auf 35,3 % zurück (2024: 37,5 %).

Betriebsergebnis mit 164 Mio. € mehr als verdoppelt

Das Betriebsergebnis des Unternehmens hat sich im vierten Quartal mit einem Anstieg auf 164 Mio. € mehr als verdoppelt (2024: 57 Mio. €), was einen Anstieg der operativen Marge um 1,7 Prozentpunkte auf 2,7 % widerspiegelt (2024: 1,0 %). Nachdem der Verkauf der verbliebenen Yeezy Bestände 2024 abgeschlossen wurde, enthält das Betriebsergebnis des Unternehmens im vierten Quartal keinerlei Beitrag von Yeezy.

Gewinn aus fortgeführten Geschäftsbereichen in Höhe von 85 Mio. €

Die Nettofinanzaufwendungen des Unternehmens gingen auf 68 Mio. € zurück (2024: 86 Mio. €), hauptsächlich infolge von Währungsentwicklungen. Die Steuerquote betrug 12,1 % (2024: 6,8 %). Infolgedessen erhöhte sich der Gewinn aus fortgeführten Geschäftsbereichen des Unternehmens auf 85 Mio. € (2024: Verlust von 27 Mio. €). Das unverwässerte und das verwässerte Ergebnis je Aktie aus fortgeführten Geschäftsbereichen beliefen sich damit auf 0,42 € (2024: -0,26 €).

Ausblick für 2026

Währungsbereinigter Umsatzanstieg im hohen einstelligen Prozentbereich für 2026 erwartet

In einem von makroökonomischen Herausforderungen und erhöhter Unsicherheit geprägten Umfeld erwartet adidas für das Jahr 2026 einen währungsbereinigten Umsatzanstieg im hohen einstelligen Prozentbereich, was absolut gesehen Zuwächsen von rund 2,0 Mrd. € entspräche. Ermöglicht wird das über dem Branchendurchschnitt liegende Wachstum des Unternehmens durch sein bewährtes Geschäftsmodell, dessen Schlüsselelemente die Stärkung der Märkte sowie der klare Fokus auf die Vorlieben lokaler Konsument*innen sind. Mit einer starken Produktpipeline über Produktbereiche und ‑kategorien hinweg, erheblich verbesserten Beziehungen zu Einzelhändlern sowie einem großen Portfolio an Markenpartner*innen aus Sport und Kultur verfügt adidas über alle Voraussetzungen, die starke Markendynamik und qualitativ hochwertiges Wachstum weiter voranzutreiben.

Starkes Wachstum und Marktanteilsgewinne in allen Märkten erwartet

adidas erwartet für das Jahr 2026 einen Anstieg seiner Marktanteile in allen Märkten. Das Unternehmen geht davon aus, dass der währungsbereinigte Umsatz in Nordamerika, China, Emerging Markets, Lateinamerika sowie Japan/Südkorea im niedrigen zweistelligen Prozentbereich zulegen wird. Der währungsbereinigte Umsatz in Europa wird den Prognosen zufolge im mittleren einstelligen Prozentbereich steigen.

Verbesserung des Betriebsergebnisses auf rund 2,3 Mrd. €

adidas wird weiter in Marketing- und Vertriebsaktivitäten investieren, um die Markendynamik und qualitativ hochwertiges Umsatzwachstum über dieses Jahr hinaus zu fördern. Dazu gehören Partnerschaften mit Teams und Athlet*innen in großen globalen sowie kleineren lokalen Sportarten, Aktivierungen rund um Sport- und Kulturveranstaltungen in allen Märkten, die Unterstützung von Produkteinführungen sowie Initiativen zur weiteren Stärkung der Beziehungen zu den Einzelhändlern. Zusätzlich zu geplanten Investitionen sieht sich adidas im Jahr 2026 mit temporären Herausforderungen durch mehrere externe Faktoren konfrontiert. Es wird davon ausgegangen, dass die Auswirkungen höherer US-Zölle und unvorteilhafter Währungsentwicklungen im Jahr 2026 insgesamt das Betriebsergebnis mit rund 400 Mio. € belasten werden. Trotz dieser Belastungen geht das Unternehmen davon aus, die Profitabilität im Jahr 2026 weiter verbessern zu können und einen Anstieg des Betriebsergebnisses auf ein Niveau von rund 2,3 Mrd. € zu erreichen.

Mittelfristiger Ausblick

Attraktive Wachstumschancen in der Sportartikelbranche

Das starke strukturelle Wachstum der globalen Sportartikelbranche wirkt sich für adidas weiterhin sehr positiv auf das Geschäft aus. Die sportliche Betätigung nimmt weltweit weiter zu und das Bewusstsein für Gesundheit und Fitness spielt im Leben der Menschen eine immer wichtigere Rolle. Die Beliebtheit funktionaler sowie sportinspirierter Produkte für den Alltag, die sogenannte Casualisierung, breitet sich weltweit weiter aus und dehnt sich immer mehr von Schuhen auf Bekleidung aus. Darüber hinaus hat sich die Nachfrage nach komfortablen Produkten in den letzten Jahren beschleunigt. Diese Treiber bieten sehr attraktive Wachstumschancen für die Zukunft.

Weitere Marktanteilsgewinne führen zu hohem einstelligen Umsatzwachstum

Mit seinem bewährten Geschäftsmodell und seiner starken Position über Märkte, Vertriebskanäle und Kategorien hinweg ist das Unternehmen gut aufgestellt, um von diesen Wachstumstreibern der Branche zu profitieren. adidas ist zuversichtlich, auch über das Jahr 2026 hinaus weltweit Marktanteile hinzuzugewinnen und seine Umsatzdynamik aufrechterhalten zu können. Infolgedessen erwartet das Unternehmen auch für die Jahre 2027 und 2028 ein währungsbereinigtes Umsatzwachstum im hohen einstelligen Prozentbereich. Das Unternehmen geht von einer überproportionalen Steigerung der Profitabilität durch einen anhaltenden Fokus auf qualitativ hochwertiges Wachstum und das Management der Gemeinkosten aus. Infolgedessen wird für das Betriebsergebnis in den drei Jahren von 2026 bis 2028 ein Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) im mittleren Zehnerprozentbereich prognostiziert.

Höhere Cash-Rückflüsse an Aktionär*innen in den nächsten drei Jahren

Der starke Anstieg des Betriebsergebnisses dürfte in den nächsten drei Jahren zu einer starken Cashflow-Generierung führen. Dies wird voraussichtlich zu deutlich höheren Cash-Rückflüssen an die Aktionär*innen in Form von höheren Dividenden und Aktienrückkäufen führen. Zusätzlich zum aktuellen Aktienrückkauf im Umfang von bis zu 1 Mrd. € im Jahr 2026 hat der Aufsichtsrat von adidas den Vorstand ermächtigt, nach eigenem Ermessen auch in den Jahren 2027 und 2028 jeweils Aktien im Wert von bis zu 1 Mrd. € zurückzukaufen, sofern die starke Cashflow-Generierung wie geplant eintritt und die Flexibilität der Bilanz sowie starke Kreditratings aufrechterhalten werden.

adidas berichtet Rekordumsatz für 2025 und erwartet Fortsetzung des starken Umsatz- und Gewinnwachstums in den kommenden Jahren

Herzogenaurach • 4. März 2026

Ergebnisse

adidas berichtet Rekordumsatz für 2025 und erwartet Fortsetzung des starken Umsatz- und Gewinnwachstums in den kommenden Jahren

Herzogenaurach • 4. März 2026